Произведение коэффициента реинвестиций и roe. Нужная формула: рентабельность собственного капитала в помощь инвесторам

Определение

Рентабельность собственного капитала (return on equity, ROE) - показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя " активов", данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

Расчет (формула)

Рентабельность собственного капитала рассчитывается делением чистой прибыли (обычно, за год) на собственный капитал организации:

Рентабельность собственного капитала = Чистая прибыль / Собственный капитал

Для получения результата в виде процента, указанное отношение часто умножают на 100.

Более точный расчет подразумевает использование средней арифметической величины собственного капитала за тот период, за который берется чистая прибыль (как правило, за год) - к собственному капиталу на начало периода прибавляют собственный капитал на конец периода и делят на 2.

Чистая прибыль организации берется по данным "Отчета о прибылях и убытках", собственный капитал - по данным пассива Баланса.

Рентабельность собственного капитала = Чистая прибыль*(365/Кол-во дней в периоде)/((Собственный капитал на начало периода + Собственный капитал на конец периода)/2)

Особым подходом к расчету рентабельности собственного капитала является использование формулы Дюпона. Формула Дюпона разбивает показатель на три составляющие, или фактора, позволяющие глубже понять полученный результат:

Рентабельность собственного капитала (Формула Дюпона) = (Чистая прибыль / Выручка) * (Выручка / Активы) * (Активы / Собственный капитал) = Рентабельность по чистой прибыли * Оборачиваемость активов * Финансовый левередж.

Нормальное значение

По усредненным статистическим данным рентабельность собственного капитала составляем примерно 10-12% (в США и Великобритании). Для инфляционных экономик, таких как российская, показатель должен быть выше. Главным сравнительным критерием при анализе рентабельности собственного капитала выступает процент альтернативной доходности, которую мог бы получить собственник, вложив свои деньги в другой бизнес. Например, если банковский депозит может принести 10% годовых, а бизнес приносит лишь 5%, то может встать вопрос о целесообразности дальнейшего ведения такого бизнеса.

Чем выше рентабельность собственного капитала, тем лучше. Однако как видно из формулы Дюпона, высокое значение показателя может получиться из-за слишком высокого финансового рычага, т.е. большой доли заемного капитала и малой доли собственного, что негативно влияет на финансовую устойчивость организации. Это отражает главный закон бизнеса - больше прибыль, больше риск.

Расчет показателя рентабельности собственного капитала имеет смысл только в том случае, если у организации имеется собственный капитал (т.е. положительные ). В противном случае расчет дает отрицательное значение, малопригодное для анализа.

Рентабельность собственного капитала отражает отношение чистой прибыли от реализации к среднему объему собственных средств.

Данные для расчета берутся из бухгалтерского баланса. Коэффициент рентабельности обозначается «ROE».

Экономический смысл финансового показателя «ROE»

Коэффициент рентабельности показывает, насколько эффективно использовались в отчетном периоде инвестированные деньги. Понятно, что данный показатель чрезвычайно важен для инвесторов и собственников бизнеса.

Существует несколько коэффициентов доходности. Нас же будет интересовать рентабельность собственного капитала. То есть тех активов, которые принадлежат фирме на правах собственности.

Как оценивать результат расчетов:

- Чем выше коэффициент, тем эффективнее использовались вложенные средства. Инвестиции более доходные.

- Слишком высокий показатель – «страдает» финансовая устойчивость организации.

- Коэффициент ниже нуля – целесообразность инвестиций в данное предприятие сомнительна.

Коэффициент рентабельности собственного капитала сопоставляют с другими вариантами вкладывания свободных денег в активы и ценные бумаги иных фирм. Или с банковским процентом по депозитам, на крайний случай.

Значение доходности собственного капитала.

Формула расчета показателя ROE в Excel

Показатель доходности собственных средств рассчитывается как частное от чистой прибыли к среднему размеру собственных капиталовложений. Данные берутся за определенный временной интервал: месяц, квартал, год.

Формула для расчета коэффициента рентабельности собственных средств:

ROE = (Чистая прибыль / Средняя величина собственных средств) * 100%.

Цифры для расчетов должны быть взяты из отчета о финансовых результатах (итоговый показатель) и пассива баланса (итоговый показатель).

Средняя величина собственного капитала – формула расчета:

СК = (СК начала периода + СК конца периода) / 2.

Рентабельность собственного капитала – формула по балансу:

ROE = (стр. 2110 + стр. 2320 + стр. 2310 + стр. 2340) / ((стр. 1300 нг + стр. 1300 кг + стр. 1530 нг + стр. 1530 кг) / 2) * 100%.

В числителе – данные из отчета о финансовых результатах (форма 2). В знаменателе – из итогового баланса (форма 1).

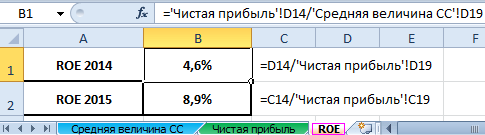

Для расчета рентабельности средствами Excel введем данные для финансовой отчетности компании «Х»:

И отчет о финансовых результатах ("по-старому": о прибылях и убытках):

В таблицах выделены значения, которые понадобятся для расчета коэффициента рентабельности собственного капитала.

- Коэффициент рентабельности за 2015 г.: = (6695 / 75000) * 100% = 8,9%.

- Коэффициент рентабельности за 2014 г.: = (2990 / 65000) * 100% = 4,6%.

Автоматизируем расчет с помощью формул Excel. Вообще, можно сделать отдельную таблицу с важными экономическими показателями. Ввести формулы со ссылками на значения в соответствующих отчетах – и быстро получать данные для статистического анализа, сопоставления и принятия управленческих решений.

Формулы Excel для расчета рентабельности собственного капитала:

Выводы:

- Наблюдается рост показателя рентабельности собственных средств с 4,6 процентов до 8,9 процентов.

- Вкладывать свободные средства в акции компании «Х» не выгодно. Та же банковская ставка по депозитам в 2015 году составила 9,5%.

- Целесообразно рассмотреть другие предложения от предприятий или положить деньги на депозит под проценты (в крайнем случае).

Инвестиционную привлекательность проекта не оценивают только по доходности капиталовложений. Принимая решение, инвестор смотрит рентабельность активов, продаж и другие критерии эффективности работы предприятия.

В статье мы разберем один из ключевых показателей финансовой устойчивости компании – рентабельность собственного капитала. Используется как для оценки финансового состояния бизнеса так и инвестиционных проектов.

(англ. ROE, Return on shareholders’ Equity ) – это показатель характеризующий прибыльность собственного капитала предприятия. Рентабельность собственного капитала показывает эффективность управления менеджментом предприятия собственными средствами и напрямую определяет инвестиционную привлекательность для инвесторов и кредиторов. Чем выше рентабельность, тем выше доходность собственного капитала.

Данный коэффициент используется инвесторами для сравнительной оценки различных инвестиционных проектов и вариантов инвестирования, сопоставляя доходность собственного капитала с альтернативными вложениями: акции, банковские вклады, фьючерсы, индексы и т.д. Если рентабельность собственного капитала превышает минимально установленный уровень доходности для инвестора, то предприятие становится инвестиционно привлекательным. Минимально допустимым уровнем может быть доходность по безрисковому активу. На практике, за безрисковый актив принимают государственные ценные бумаги, которые обладают максимальным уровнем надежности. В России к таким бумагам относят – государственные корпоративные облигации (ГКО) и облигации федерального займа (ОФЗ).

Формула расчета рентабельности собственного капитала бизнеса

Данные для расчета рентабельности собственного капитала берутся из бухгалтерского баланса (Собственный капитал) и отчета о прибылях и убытках (Чистая прибыль). Расчет коэффициента представляет собой отношение чистой прибыли предприятия к размеру собственных средств.

Для получения более точного значения показателя используют средние значения чистой прибыли и собственного капитала, которые рассчитываются как среднеарифметическое значение на начало и конец года.

Расчет рентабельности собственного капитала для периода, отличного от года используют следующую модификацию формулы:

Одним из подходов расчета рентабельности собственного капитала является оценка показателя на основе . Данная модель представляет трехфакторный анализ основных параметров, формирующих рентабельность собственного капитала.

![]()

ROS (Return on Sales ) – рентабельность продаж предприятия;

TAT (Total Assets Turnover ) – ;

LR (Leverage Ratio ) – финансовый рычаг.

Пример расчета коэффициента рентабельности собственного капитала

Анализ показателя рентабельности собственного капитала

Чем выше значение рентабельности собственного капитала, тем выше доходность и эффективность управления менеджментом предприятия только собственным капиталом. Так как данный показатель используется в оценки инвестиционных проектов стратегическими инвесторами, то его значение сопоставляют с доходностью альтернативных вложений или . Коэффициент целесообразно применять для оценки только в том случае если предприятие имеет собственный капитал, другими словами, положительные чистые активы. В противном случае показатель не актуален для проведения анализа.

Резюме

Показатель рентабельности собственного капитала является важнейшим коэффициентом оценки финансового состояния предприятия и уровня инвестиционной привлекательности и активно используется как менеджерами, собственниками и инвесторами для диагностики финансового состояния.

Коэффициент равный отношению чистой прибыли от реализации к среднегодовой стоимости собственного капитала. Данные для расчета - бухгалтерский баланс.

Рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности как Рентабельность собственного капитала.

Рентабельность собственного капитала - что показывает

Показывает величину прибыли, которую получит предприятие на единицу стоимости собственного капитала.

Рентабельность собственного капитала - формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса:

Рентабельность собственного капитала - значение

(K рск) - по сути главный показатель для стратегических инвесторов (в российском понимании - вкладчиков средств на период более года). Показатель определяет эффективность использования капитала, инвестированного собственниками предприятия. Собственники получают рентабельность от инвестиций в виде вкладов в уставный капитал . Они жертвуют теми средствами, которые формируют собственный капитал организации и получают взамен права на соответствующую долю прибыли.

С позиции собственников рентабельность наиболее достоверно отображается в виде рентабельности на собственный капитал. Показатель важен для акционеров компании, так как характеризует прибыль, которую собственник получит с рубля инвестиций в предприятие.

У применения этого коэффициента есть ограничения. Доход появляется не от активов , а от продаж. На основе K рск нельзя оценить эффективность бизнеса компании. Кроме того, большинство компаний используют весомую долю заемного капитала. Как бухгалтерский показатель Рентабельность собственного капитала дает представление о доходах, которые компания зарабатывает для акционеров.

Рентабельность собственного капитала сравнивают с возможным альтернативным вложением средств в акции других предприятий, облигации, банковский депозит и т.д.

Минимальный (нормативный) уровень доходности предпринимательского бизнеса - уровень банковского депозитного процента. Минимальное нормативное значение показателя Рентабельности собственного капитала (K рск) определяется по следующей формуле:

К рнк = Сд*(1-Снп)

- К рнк – нормативная величина рентабельности собственного капитала, отн.ед.;

- Сд – средняя ставка по банковским депозитам за отчетный период;

- Снп – ставка налога на прибыль.

Если показатель K рск за период анализа оказался ниже минимального К рнк или вовсе отрицательным, то собственникам не выгодно вкладывать средства в компанию. Инвестору стоит проанализировать вложение средств в другие компании.

Для окончательного приема решение о выходе из капитала компании лучше проанализировать K рск за последние годы и сравнить с минимальным уровнем доходности за этот период.

Рентабельность собственного капитала - схема

Страница была полезной?

Синонимы

Еще найдено про рентабельность собственного капитала

- Анализ современного уровня, особенностей и тенденций показателей рентабельности российских акционерных обществ

В качестве показателя прибыли в российской практике выступает как правило чистая прибыль в зарубежной практике - чистая прибыль прибыль до уплаты процентов и налогов прибыль до уплаты налогов рентабельность инвестиций чистых активов - отношение прибыли к сумме собственного капитала и долгосрочных обязательств В - Особенности анализа консолидированной отчетнсоти (на примере анализа показателей финансового рычага)

Для выполнения этого расчета необходимо предварительно рассчитать проценты к уплате на основе рыночных ставок процента как произведение величины заемного капитала корпорации и рыночных ставок процента далее определить условную чистую прибыль с учетом уплаты корпорацией процентов по рыночным ставкам и условную рентабельность собственного капитала Расчет показателей финансового рычага в соответствии с концепцией предприятия позволяет сделать ряд - Принципы оптимизации структуры капитала сельскохозяйственного предприятия

Кооператив Майский получил 52 млн рублей прибыли благодаря эксплуатации только собственного капитала его рентабельность равно как и экономическая рентабельность составила 6,2% Предприятие Красная Звезда использовало - Пути формирования оптимальной структуры капитала сельскохозяйственного предприятия

Вологодского муниципального района показали что в его структуре заемные средства занимают в среднем 30 % совокупного капитала а рентабельность собственного капитала составила 7,6 % Однако по отдельным предприятиям эти показатели значительно различаются Для - Оценка эффективности использования собственного и заемного капитала предприятия

Данную тенденцию можно рассматривать как положительную динамику 3.3 Рентабельность собственного капитала Показывает отдачу в виде чистой прибыли с каждого рубля собственного капитала Rск - Оценка влияния факторов на показатели рентабельности

Алгоритм факторного анализа 1 прирост рентабельности собственного капитала за счет мультипликатора собственного капитала где ΔФ прирост мультипликатора в абсолютном исчислении - Разработка модели оптимизации структуры капитала промышленного предприятия в условиях неустойчивого финансового развития

В зависимости от представления об оптимальном соотношении собственного и заемного капитала в современной финансово- экономической литературе сформировались следующие практические критерии оптимизации критерий максимизации рентабельности собственного капитала базирующийся на показателе эффекта финансового левериджа 2, 8, 7, 11 Подход ориентированный - Анализ состояния и использования заемного (привлеченного) капитала на основе бухгалтерской (финансовой) отчетности

Эффект финансового рычага еще можно характеризовать как приращение к рентабельности собственного капитала за счет использования кредита несмотря на его платность Привлечение заемного капитала будет - Оценка взаимосвязи несовершенной спецификации прав собственности и динамики экономических показателей на российских предприятиях

В качестве маркерных экономических показателей мы выбрали экономическую рентабельность и рентабельность собственного капитала Экономическая рентабельность показывает эффективность использования всего имущества организации Это самый общий показатель - Взаимосвязь финансовых рисков и показателей финансового положения страховой компании

Увеличение доли перестраховщиков то есть повышение кредитного риска и снижение риска ликвидности отрицательно повлияло на рентабельность в то время как уменьшение денежных средств то есть снижение кредитного риска увеличило рентабельность 2 Рентабельность собственного капитала Для факторного анализа рентабельности собственного капитала был использован интегральный метод Показатели характеризующие - Векторный метод прогнозирования вероятности банкротства предприятия

Во втором примере попарно взаимозависимыми коэффициентами становятся коэффициенты доли собственных оборотных средств в активах и оборачиваемости активов рентабельности собственного капитала и рентабельности текущих затрат В третьем примере взаимозависимыми коэффициентами являются все представленные коэффициенты - Эффективность использования заемного капитала

ROA > СПср вследствие увеличится рентабельность собственного капитала за счет использования кредита Отрицательная величина ЭФР возникает если рентабельность активов ниже - Управление финансами корпораций

В то же время корпорация привлекающая заемные средства в форме кредита или облигационного займа имеет более высокий финансовый потенциал для своего экономического роста и возможности прироста рентабельности собственного капитала Однако с увеличением доли заемных средств корпоративная группа теряет финансовую независимость в - О нормативных значениях коэффициентов при формировании рейтинговой оценки финансово-экономического состояния предприятия

Ra рентабельность собственного капитала Rk рентабельность продукции Rп Нормативный диапазон коэффициентов рентабельности может быть сформирован на основе - Анализ долгосрочных финансовых решений корпорации на основе консолидированной отчетности

Показатели эффективности корпорации второй фактор включают рентабельность инвестированного капитала определяемая как отношение чистой операционной прибыли к инвестированному капиталу рентабельность чистых активов определяемая как отношение прибыли до вычета процентов и налога к чистым активам рентабельность собственного капитала определяемая как отношение чистой прибыли к собственному капиталу рентабельность инвестированного капитала по совокупному доходу рассчитываемая как отношение совокупного дохода за год - Статистический анализ взаимосвязей показателей управления капиталом и рыночной стоимости публичных компаний России

В 2004, 2006 и 2007 гг наблюдалась прямая нелинейная слабая взаимосвязь стоимости собственного капитала и стоимости компании в 2006г - аналогичная взаимосвязь абсолютных приростов этих показателей Рентабельность собственного капитала ROE в период 2002 2008 гг принимает как положительные так и отрицательные - Модель Дюпона

Рентабельность активов % -4.726 26.454 31.18 -559.755 8 Рентабельность собственного капитала % -11.63 50.344 61.974 -432.88 9 Рентабельность продаж % -1.611 7.281 8.892 - Рентабельность: чтобы управлять, следует правильно измерить

При этом можно рассчитать коэффициент прибыльности не только относительно общей суммы ресурсов или расходов но и их определенной части рентабельность собственного капитала инвестиций основных фондов оборотных средств издержек производства и обращения трудовых затрат амортизации - Анализ структуры капитала и рентабельности ведущих российских нефтегазовых предприятий

Рентабельность продаж позволяет узнать сколько прибыли приходится на единицу реализованной продукции Рентабельность собственного капитала характеризует эффективность использования собственного капитала и оказывает влияние на уровень котировки акций - Оценка эффективности использования финансовых ресурсов организаций аграрного сектора региона

Это свидетельствует о повышении эффективности использования собственного капитала Рентабельность продаж рассчитывается посредством деления валовой прибыли на объем реализованной продукции В 2011

Рентабельность собственного капитала предприятия. Показатели, коэффициент и и формула рентабельности собственного капитала

Собственного капитала (англ. ROE, т.е. return on equity,) - это показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя "рентабельность активов", данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

Рентабельность собственного капитала - один из важнейших показателей эффективности ведения бизнеса. Любой инвестор, прежде чем вложить свои финансы в предприятие, анализирует данный параметр. Он показывает, насколько грамотно использованы активы, принадлежащие собственникам и инвесторам. Коэффициент рентабельности собственного капитала отражает величину соотношения чистой прибыли к собственным средствам фирмы. Понятно, что такой расчет имеет смысл, когда у организации есть положительные активы, не обремененные заемными ограничениями.

Показатели рентабельности собственного капитала

По усредненным статистическим данным рентабельность собственного капитала в США и Великобритании составляет примерно 10-12%. Для инфляционных экономик, таких как российская, показатель должен быть выше. Главным сравнительным критерием при анализе рентабельности собственного капитала выступает процент альтернативной доходности, которую мог бы получить собственник, вложив свои деньги в другой бизнес. Например, если может принести 10% годовых, а бизнес приносит лишь 5%, то может встать вопрос о целесообразности дальнейшего ведения такого бизнеса.

По данным международного рейтингового агентства S&P коэффициент рентабельности капитала российский предприятий составил 12% в 2010 году, прогноз на 2011 года был - 15%, на 2012 - 17%. Отечественными экономистами считается, что 20% — нормальное значение для рентабельности собственного капитала.

Чем выше рентабельность собственного капитала, тем лучше. Однако как видно из формулы Дюпона, высокое значение показателя может получиться из-за слишком высокого финансового рычага, т.е. большой доли заемного капитала и малой доли собственного, что негативно влияет на финансовую устойчивость организации. Это отражает главный закон бизнеса - больше прибыль, больше риск.

Расчет показателя рентабельности собственного капитала имеет смысл только в том случае, если у организации имеется собственный капитал (т.е. положительные чистые активы). В противном случае расчет дает отрицательное значение, малопригодное для анализа.

На рентабельность собственного капитала влияют следующие показатели:

Эффективность операционной активности (чистая прибыль от реализации);

Отдача всех активов организации;

Соотношение собственных и заемных средств.

Как же оценить отдачу бизнеса, глядя на коэффициент рентабельности?

Для этого стоит сравнить его с показателями альтернативной доходности. Сколько получит бизнесмен, если вложит свои деньги в другое дело? К примеру, отнесет он средства на банковский вклад, который принесет 10% годовых. А коэффициент рентабельности существующего предприятия составляет лишь 5%. Понятно, что развивать такую фирму нецелесообразно.

Сравнить показатель с нормативами, исторически сложившимися в регионе. Так, средняя рентабельность компаний в Англии и США составляет 10-12%. В странах со стабильной экономикой желателен коэффициент в пределах 12-15%. Для России - 20%. В каждом конкретном государстве на значения показателя влияют многие факторы (инфляция, развитие промышленности, макроэкономические риски и т.п.).

Высокая рентабельность не всегда означает высокий финансовый результат. Чем выше коэффициент, тем лучше. Но только тогда, когда большую долю инвестиций составляют собственные средства предприятия. Если преобладают заемные, платежеспособность организации находится под угрозой.

Таким образом, огромная долговая нагрузка опасна для финансовой устойчивости фирмы. Рассчитывать рентабельность собственного капитала полезно в том случае, если у предприятия есть этот самый капитал. Преобладание заемных средств в расчете дает отрицательный показатель, практически не пригодный для анализа отдачи бизнеса.

Хотя категорично относиться к коэффициенту рентабельности нельзя. Его применение в анализе имеет некоторые ограничения. Реальный доход собственника или инвестора зависит не от активов, а от операционной эффективности (продаж). На основе одного показателя отдачи от собственных капиталовложений оценить продуктивность деятельности фирмы сложно.

Большинство компаний имеют значительный объем заемных средств. Те же банки существуют только на заемных средствах (привлеченных депозитах). А их чистые активы служат лишь гарантом финансовой устойчивости.

Как бы там ни было, но коэффициент рентабельности иллюстрирует доходы компании, зарабатываемые для инвесторов и собственников.

Формула рентабельности собственного капитала

Рентабельность капитала компании показывает размер прибыли, которую получит фирма на единицу стоимости собственных средств. Для потенциального инвестора значение этого показателя определяющее:

Коэффициент рентабельности дает представление о том, насколько грамотно использовался инвестированный капитал.

Собственники вкладывают свои средства, формируя уставный капитал предприятия. Взамен они получают право на процент с прибыли.

Рентабельность собственных средств отражает величину прибыли, которую получит инвестор с каждого авансированного в фирму рубля.

Расчет формулы рентабельности собственного капитала по балансу представляет собой отношение чистой прибыли за год к собственным средствам предприятия за такой же период. Данные берутся из «Отчета о прибылях и убытках» и «Баланса». Если необходимо найти коэффициент в процентах, то результат умножается на 100.

Формула чистой рентабельности собственного капитала:

РСК = ЧП / СК (ср.) *100, где

РСК - рентабельность собственного капитала,

ЧП - чистая прибыль за расчетный период,

СК (ср.) - средний размер инвестиций за тот же расчетный период.

Пример расчета формулы. Фирма «А» имеет собственные средства в размере 100 миллионов рублей. Чистая прибыль за отчетный год составила 400 миллионов. РСК = 100 млн./400 млн. * 100 = 25%.

Инвестор может сравнивать несколько предприятий, чтобы решить, куда выгоднее вложить деньги.

Пример. У фирмы «А» и «Б» величина собственного капитала одинакова, 100 миллионов рублей. Чистая прибыль предприятия «А» - 400 миллионов, а предприятия «Б» - 650 миллионов. Подставим данные в формулу. Получим, что коэффициент рентабельности фирмы «А» - 25%, «Б» - 15%. Доходность первой организации получилась выше за счет собственных средств, а не за счет выручки (чистой прибыли). Ведь оба предприятия вступили в бизнес с одинаковым объемом капиталовложений. Но лучше сработала фирма «Б».

Формула финансовой рентабельности собственного капитала

Чтобы получить более точные данные, имеет смысл анализируемый период разделить на два: рассчитать доходы на начало и на конец определенного промежутка времени.

Расчет таков:

РСК = ЧП * 365 (дней в интересующем году) / ((СКнг + СКкг)/2), где

СКнг - собственный капитал на начало года;

СКкг - величина собственных средств на конец отчетного года.

Если показатель необходимо выразить в процентах, то результат, соответственно, умножается на 100.

Какие цифры берутся из бухгалтерских форм?

Для подсчета чистой прибыли (из формы №2, «Отчета о прибылях и убытках»; указаны номера строк и их названия):

2110 «Выручка»;

2320 «Проценты к получению»;

2310 «Доходы от участия в других организациях»;

2340 «Прочие доходы».

Для подсчета величины собственного капитала (из формы N1, «Бухгалтерского баланса»):

1300 «Итого по разделу «Капитал и резервы»» (данные на начало периода плюс данные на конец периода);

1530 «Доходы будущих периодов» (данные на начало плюс данные на конец отчетного периода).

Формула расчета нормативного уровня доходности

Как понять, что в бизнес есть смысл вкладывать средства? Рентабельность собственного капитала показывает нормативное значение. Один из способов - сравнить рентабельность с другими вариантами авансирования денег (вложение в акции иных фирм, покупка облигаций и т.д.). Нормативным уровнем доходности считаются проценты по вкладам в банках. Это некий минимум, некая граница определения отдачи бизнеса.

Формула расчета минимального коэффициента рентабельности:

РСК (н) = Стд * (1 - Стнп), где

РСК (н) - нормативный уровень рентабельности собственного капитала (относительная величина);

Стд - ставка по вкладам (средний показатель за отчетный год);

Стнп - ставка по налогу на прибыль (за отчетный период).

Если в результате расчетов показатель отдачи вложенных собственных финансовых средств оказался меньше РСК (н) либо получил отрицательное значение, то инвесторам невыгодно вкладывать в эту фирму. Окончательное решение принимается после анализа доходности за несколько последних лет.

Формула Дюпона для расчета рентабельности собственного капитала

Для расчета коэффициента рентабельности собственного капитала зачастую используется формула Дюпона. Она разбивает коэффициент на три части, анализ которых позволяет лучше понять, что в большей степени влияет на итоговый коэффициент. Другими словами это трехфакторный анализ коэффициента ROE. Формула Дюпона имеет следующий вид:

Коэффициент рентабельности собственного капитала (формула Дюпона) = (Чистая прибыль/Выручка) * (Выручка/Активы)* (Активы/Собственный капитал)

Формула Дюпона впервые была использована в финансовом анализе в 20-е годы прошлого века. Она была разработана американской химической корпорацией DuPont. Рентабельность собственного капитала (ROE) по формуле Дюпона делится на 3 составляющие:

Операционную эффективность (рентабельность продаж),

Эффективность использования активов (оборачиваемость активов),

Кредитное плечо (финансовый леверидж).

ROE (по формуле Дюпона) = Рентабельность продаж*Оборачиваемость активов*Кредитное плечо

По сути если все сократить, то получится описанная выше формула, но такое трехфакторное выделение составляющих позволяет лучше определить взаимосвязи между ними.

Коэффициент рентабельности собственного капитала

Коэффициент рентабельности собственного капитала - это один из важнейших коэффициентов, используемый инвесторами и собственниками бизнеса, который показывает, как эффективно были использованы вложенные (инвестированные) в предприятие деньги.

Отличие рентабельности собственного капитала (ROE) от рентабельности активов (ROA) заключается в том, что ROE показывает эффективность не всех активов (как ROA), а только тех, которые принадлежат собственникам предприятия.

Данный показатель используется инвесторами и собственниками предприятия для оценки собственных инвестиций в него. Чем выше значение коэффициента, тем инвестиции более доходные. Если же рентабельность собственного капитала меньше нуля, то есть повод задуматься над целесообразностью и эффективностью инвестиций в предприятие в будущем. Как правило, значение коэффициента сравнивается с альтернативными вложениями средств в акции других предприятий, облигаций и, в крайнем случае, в банк.

Важно отметить, что слишком большое значение показателя может негативно влиять на финансовую устойчивость предприятия. Не забывайте главный закон инвестиций и бизнеса: больше доходность - больше риск.

Максим Шилин

Специально для Информационного Агентства "Финансовый Юрист"